ТЕМА 12. Теории валютного курса

1. Теории абсолютного и относительного паритета покупательной способности

Все теории валютного курса отвечают на вопрос о том, как определяется равновесный валютный курс. После Первой мировой войны на мировом рынке возник диспаритет между валютным курсом и реальной покупательной способностью денег в результате отказа от «золотого стандарта». Г. Кассель – основатель стокгольмской школы экономической науки, обратился к идее Д. Рикардо, который предположил, что между валютным курсом и внутренней покупательной способностью денег должна быть взаимосвязь. Установление валютного курса на базе паритета покупательной способности, по мнению Касселя, способно было вернуть мировой рынок в состояние равновесия. Термин «паритет покупательной способности» начал использоваться после публикации Г. Касселем статьи в «Экономическом журнале» в декабре 1918 г. Действенность теории Г. Касселя на практике можно определить высказыванием Дж. М. Кейнса о том, что «теория паритета покупательной способности, даже в ее несовершенной форме, находит себе положительное подтверждение».

Паритет покупательной способности (ППС) – равенство покупательной способности различных валют при неизменном уровне цен в каждой из стран.

Если, например, средние цены в гривне в Украине в 5,3 раза выше, чем в США, то обменный курс гривны к доллару должен быть 5,3 грн. = 1 долл. Это заключение основывается на предположении о том, что в условиях совершенной конкуренции, отсутствия транспортных расходов и межгосударственных торговых барьеров, одинаковый товар будет продаваться за одну и ту же цену на рынках различных стран. Если товар в США стоит 1 долл., то при таком курсе в Украине он должен стоить 5, 3 грн. Теоретическое обобщение это получило в законе одной цены.

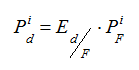

В соответствии с законом одной цены в условиях совершенной конкуренции один и тот же товар в различных странах имеет одинаковую цену, если она выражена в одной и той же валюте:

где Pid – цена товара внутри страны, PiF – цена того же товара за рубежом, Ed/F• – валютный курс, откуда валютный курс выражается как:

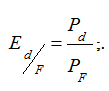

Теория абсолютного ППС – обменный курс между валютами двух стран равен соотношению уровней цен в этих странах.

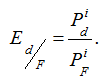

Если Рd – уровень внутренних цен, РF – уровень цен за рубежом, Ed/F – валютный курс, то валютный курс на основе теории абсолютного ППС выражается следующей формулой:

Если Рd – уровень внутренних цен, РF – уровень цен за рубежом, Ed/F – валютный курс, то валютный курс на основе теории абсолютного ППС выражается следующей формулой:

Эта формула близка к формуле валютного курса, следующей из закона одной цены, отличие состоит в том, что закон одной цены использует в основе валютного курса цену одного и того же товара в нескольких странах, а теория абсолютного ППС – соотношение уровня цен на все товары в этих странах.

Необходимо отметить, что в таком виде теория абсолютного ППС практически неприменима: трудно составить корзины из совершенно одинаковых товаров, продаваемых в разных странах; транспортные расходы и государственные ограничения на торговлю делают конкуренцию на мировом рынке несовершенной; существуют неторгуемые товары, цена которых влияет на уровень внутренних цен. Но теория абсолютного ППС указывает способ укрепления курса национальной валюты – снижение внутренней инфляции и повышение покупательной способности национальной валюты внутри страны.

Практическое значение теория относительного ППС: изменение обменного курса между валютами двух стран пропорционально относительному изменению уровня цен в этих странах:

Необходимо отметить, что в таком виде теория абсолютного ППС практически неприменима: трудно составить корзины из совершенно одинаковых товаров, продаваемых в разных странах; транспортные расходы и государственные ограничения на торговлю делают конкуренцию на мировом рынке несовершенной; существуют неторгуемые товары, цена которых влияет на уровень внутренних цен. Но теория абсолютного ППС указывает способ укрепления курса национальной валюты – снижение внутренней инфляции и повышение покупательной способности национальной валюты внутри страны.

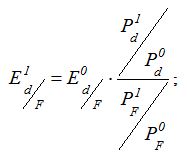

Практическое значение теория относительного ППС: изменение обменного курса между валютами двух стран пропорционально относительному изменению уровня цен в этих странах:

где P0d – уровень внутренних цен в базовом году; P0F – уровень цен за рубежом в базовом году; Е0d/F – валютный курс в базовом году; P1d – уровень внутренних цен в текущем году; P0F – уровень цен за рубежом в текущем году; E1d/F – валютный курс в текущем году.

Для расчета валютного курса в соответствии с теорией относительного ППС необходимо знать абсолютное значение равновесного валютного курса в базовом году и индексы цен для обеих стран. За равновесный курс базового года должен приниматься курс того временного периода, когда курс был стабилен. В качестве индексов используется ИПЦ, дефлятор ВВП. Прогнозирование валютного курса на базе теории относительного ППС означает экстраполяцию текущего курса на будущий период на базе соотношения темпов инфляции в двух странах.

Альтернативным способом определения равновесного валютного курса на базе теории относительного ППС является следующий:

Для расчета валютного курса в соответствии с теорией относительного ППС необходимо знать абсолютное значение равновесного валютного курса в базовом году и индексы цен для обеих стран. За равновесный курс базового года должен приниматься курс того временного периода, когда курс был стабилен. В качестве индексов используется ИПЦ, дефлятор ВВП. Прогнозирование валютного курса на базе теории относительного ППС означает экстраполяцию текущего курса на будущий период на базе соотношения темпов инфляции в двух странах.

Альтернативным способом определения равновесного валютного курса на базе теории относительного ППС является следующий:

где левая сторона – различия в темпах инфляции внутри страны и за рубежом, а правая – изменение курса национальной валюты.

Поскольку в большинстве случаев курсы, рассчитанные на базе теории относительного ППС, отклоняются от текущих рыночных курсов, то используются понятия переоцененная или недооцененная валюта.

Переоцененная/недооцененная валюта – валюта, реальный курс которой растет быст-рее/медленнее, чем курс, рассчитываемый на основе ППС.

В последнее время в экономической литературе преобладает следующая точка зрения: тяготение валютного курса к ППС проявляется только как долгосрочная тенденция. Теория ППС применима в основном к развитым странам, поскольку коинтеграция (взаимозависимость динамики валютных курсов) и относительных цен подтверждается для этих стран. Для большой группы развивающихся стран и некоторых стран с переходной экономикой (в частности Украины) концепция ППС не подтверждается. Например, в Индии и Китае валютный курс составляет 22–24 % от ППС.

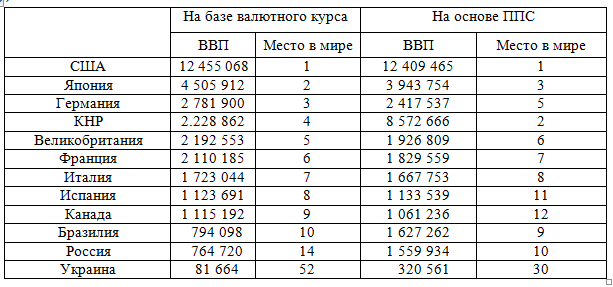

В таблице 12.1 представлены данные о ВВП ряда стран, рассчитанном на базе валютных курсов и на основе ППС.

Поскольку в большинстве случаев курсы, рассчитанные на базе теории относительного ППС, отклоняются от текущих рыночных курсов, то используются понятия переоцененная или недооцененная валюта.

Переоцененная/недооцененная валюта – валюта, реальный курс которой растет быст-рее/медленнее, чем курс, рассчитываемый на основе ППС.

В последнее время в экономической литературе преобладает следующая точка зрения: тяготение валютного курса к ППС проявляется только как долгосрочная тенденция. Теория ППС применима в основном к развитым странам, поскольку коинтеграция (взаимозависимость динамики валютных курсов) и относительных цен подтверждается для этих стран. Для большой группы развивающихся стран и некоторых стран с переходной экономикой (в частности Украины) концепция ППС не подтверждается. Например, в Индии и Китае валютный курс составляет 22–24 % от ППС.

В таблице 12.1 представлены данные о ВВП ряда стран, рассчитанном на базе валютных курсов и на основе ППС.

Таблица 12.1 – ВВП ряда стран на базе валютного курса и на основе ППС, 2005 г. (млн. долл. США)

Заниженный по отношению к ППС валютный курс обусловливает неэквивалентность внешнеэкономических связей. Кроме этого, недооцененный валютный курс стимулирует экспорт и может вызвать дефицит товаров на внутреннем рынке. Потребители испытывают нехватку продукции, производимой в их же стране. Внутренние цены начинают расти, инфляция усиливается. На определенном этапе из–за общего роста цен экспорт становится менее прибыльным, и экспортеры выступают за дальнейшее понижение курса национальной валюты. Такое падение происходит вне зависимости от воли экспортеров. В дальнейшем ситуация повторяется на новом инфляционном витке. Заниженный валютный курс приводит к инфляции. Но валютный курс – основной показатель, определяющий объем текущего экспорта, и одномоментно отказаться от заниженного обменного курса невозможно.

Развитым странам переоцененный валютный курс позволяет приобретать более дешево сырье и удешевляет ПИИ. Высокая доля добавленной стоимости в продукции развитых стран позволяет успешно конкурировать даже при переоцененном валютном курсе.

2. Теории баланса процентных ставок

Если теории ППС определяют долгосрочные перспективы развития валютного курса, то его краткосрочные колебания лучше объясняют денежные теории валютного курса.

Подход с точки зрения активов – валютный курс определяется соотношением доходно-сти вложений денег в различные активы внутри страны и за рубежом, приносящие доход, прежде всего в банковские депозиты и ценные бумаги.

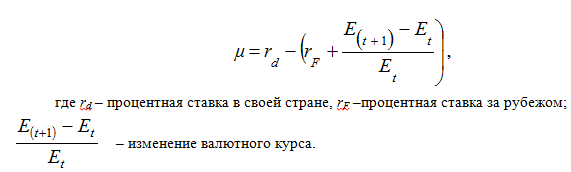

У инвестора есть альтернатива – инвестировать у себя в стране в национальной валюте или за рубежом в иностранной валюте, при этом надо учесть динамику процентной ставки в своей стране, за рубежом, а также изменение валютного курса. Чтобы принять решение о том, где – у себя дома или за границей – выгоднее инвестировать, необходимо сравнить процентную ставку внутри страны с ожидаемым доходом при инвестиции за рубеж, т. е.:

Развитым странам переоцененный валютный курс позволяет приобретать более дешево сырье и удешевляет ПИИ. Высокая доля добавленной стоимости в продукции развитых стран позволяет успешно конкурировать даже при переоцененном валютном курсе.

2. Теории баланса процентных ставок

Если теории ППС определяют долгосрочные перспективы развития валютного курса, то его краткосрочные колебания лучше объясняют денежные теории валютного курса.

Подход с точки зрения активов – валютный курс определяется соотношением доходно-сти вложений денег в различные активы внутри страны и за рубежом, приносящие доход, прежде всего в банковские депозиты и ценные бумаги.

У инвестора есть альтернатива – инвестировать у себя в стране в национальной валюте или за рубежом в иностранной валюте, при этом надо учесть динамику процентной ставки в своей стране, за рубежом, а также изменение валютного курса. Чтобы принять решение о том, где – у себя дома или за границей – выгоднее инвестировать, необходимо сравнить процентную ставку внутри страны с ожидаемым доходом при инвестиции за рубеж, т. е.:

Если разность положительна (μ > 0), то инвестиции внутри страны выгоднее, чем за рубежом, если разность отрицательна (μ < 0), инвестиции за рубежом приносят больший доход.

Кризис Бреттон-Вудской системы и переход к плавающим валютным курсам заставили экономистов заняться поиском новых факторов курсообразования. Так возникла теория паритета процентных ставок.

Паритет процентных ставок – уровень процентных ставок внутри страны и за рубежом, при котором равные по размеру депозиты в каждой из них дают одинаковый доход при переводе в одну валюту:

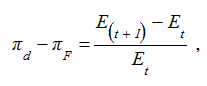

Согласно теории, в условиях безрискового равновесия на мировом рынке, разность в номинальных процентных ставках между двумя странами будет компенсироваться ожидаемым темпом изменения номинального обменного курса двух валют для соответствующего периода времени:

Кризис Бреттон-Вудской системы и переход к плавающим валютным курсам заставили экономистов заняться поиском новых факторов курсообразования. Так возникла теория паритета процентных ставок.

Паритет процентных ставок – уровень процентных ставок внутри страны и за рубежом, при котором равные по размеру депозиты в каждой из них дают одинаковый доход при переводе в одну валюту:

Согласно теории, в условиях безрискового равновесия на мировом рынке, разность в номинальных процентных ставках между двумя странами будет компенсироваться ожидаемым темпом изменения номинального обменного курса двух валют для соответствующего периода времени:

Эта теория положила начало монетаристскому подходу к анализу валютного курса. Теория паритета процентных ставок является неполной без учета влияния инфляции. И. Фишер показал, что рост прогнозируемого уровня инфляции приводит к пропорциональному росту процентных ставок и, напротив, снижение уровня прогнозируемой инфляции ведет к снижению уровня процентных ставок. Эту закономерность, относящуюся к одной стране, называют эффектом Фишера.

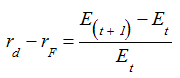

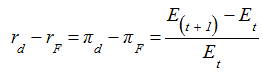

Эффект Фишера – в долгосрочном периоде изменение уровня валютного курса равно разности процентных ставок между двумя странами и разности прогнозируемых в них темпов инфляции

Эффект Фишера – в долгосрочном периоде изменение уровня валютного курса равно разности процентных ставок между двумя странами и разности прогнозируемых в них темпов инфляции

где rd – процентная ставка в своей стране; rF –процентная ставка за рубежом; πd –темпы инфляции в своей стране; πF – темпы инфляции за рубежом;

– изменение валютного курса.

– изменение валютного курса.

Эффект Фишера объясняет воздействие изменения процентных ставок на валютный курс: рост процентной ставки в некоторой стране означает увеличение спроса на активы, деноминированные в ее валюте, и, следовательно, на ее валюту. Это должно было бы привести к росту курса валюты этой страны. На самом деле рост процентной ставки может привести как к росту, так и к падению валютного курса. Это зависит от факторов, вызвавших рост процентной ставки.

3. Теория оптимальной валютной зоны (ОВЗ)

В 1999 г. Нобелевская премия в области экономики была присуждена профессору Колумбийского университета Р. Манделлу "за анализ денежно-кредитной и налогово-бюджетной политики в условиях различных режимов валютного курса и за анализ оптимальных валютных зон". Заслугой Р. Манделла является подготовка одного из первых проектов единой валюты в Европе. Но, прежде всего он известен как автор теории оптимальных валютных зон (ОВЗ). Эта теория стала основой рационального выбора политики валютного курса.

Валютная зона – это географическая область с одной или рядом валют, чьи курсы зафиксированы друг к другу и изменяются синхронно по отношению к валютам остального мира.

Оптимальность зоны рассматривается с макроэкономической точки зрения в рамках поддержания в открытой экономике внутреннего и внешнего равновесия. В соответствии с основным постулатом теории оптимальной валютной зоны две и более страны получают экономические выгоды от фиксации курсов валют друг к другу в том случае, если экономические циклы стран имеют высокую степень корреляции. Экономические выгоды, такие как устранение валютных рисков, сокращение трансакционных издержек, получение ориентира для монетарной политики, возрастают по мере углубления экономической интеграции стран, а преимущества плавающего валютного курса, напротив, снижаются. Главным недостатком участия страны в валютной зоне является потеря денежно-кредитного суверенитета. Основным преимуществом – увеличение полезности денег. Определить, что перевешивает – недостатки или преимущества участия в валютной зоне, можно с помощью критериев оптимальности. Такими критериями являются следующие:

гибкость цен и заработной платы позволяют восстановить равновесие при возникшем дисбалансе;

мобильность факторов производства позволяет установить равновесие благодаря перемещению ресурсов;

интеграция финансовых рынков обеспечивает восстановление равновесия с помощью доступа к финансовым рынкам более успешных стран ОВЗ;

степень торговой открытости: выгоднее участвовать в ОВЗ малым открытым экономикам;

диверсификация производства и потребления позволяют уменьшить последствия внешних шоков;

инфляционная конвергенция, то есть низкие темпы инфляции и их корреляция способствуют устранению внешних шоков;

бюджетный федерализм приведет к тому, что издержки роста безработицы в отдельной стране могут быть компенсированы за счет бюджетных трансфертов от других членов ОВЗ;

политическая конвергенция стран ОВЗ содействует быстрым институциональным изменениям, направленным на создание единого экономического пространства.

Даже если по предварительной оценке кандидаты на участие в валютной зоне не удовлетворяют критериям оптимальности, вхождение в зону приведет к преобразованию их экономической системы, и она станет соответствовать необходимым требованиям. Примерами оптимальной валютной зоны могут в определенной степени служить экономики США и стран зоны евро.

Теория ОВЗ имеет и недостатки: она является нормативной экономической теорией, объясняющей какой должна быть валютная зона в идеале. Однако она не предлагает инструментов оценки, с помощью которых можно определить, обладает данная валютная зона оптимальностью или нет. Кроме того, из нее следуют противоречивые выводы. С одной стороны, участники валютной зоны должны представлять собой малые открытые экономики, которым выгодно зафиксировать курсы своих валют, с другой – чтобы выжить в условиях внешних шоков, им необходимо диверсифицировать производство и потребление, а сделать это могут только большие закрытые экономики.

– изменение валютного курса.Эффект Фишера объясняет воздействие изменения процентных ставок на валютный курс: рост процентной ставки в некоторой стране означает увеличение спроса на активы, деноминированные в ее валюте, и, следовательно, на ее валюту. Это должно было бы привести к росту курса валюты этой страны. На самом деле рост процентной ставки может привести как к росту, так и к падению валютного курса. Это зависит от факторов, вызвавших рост процентной ставки.

3. Теория оптимальной валютной зоны (ОВЗ)

В 1999 г. Нобелевская премия в области экономики была присуждена профессору Колумбийского университета Р. Манделлу "за анализ денежно-кредитной и налогово-бюджетной политики в условиях различных режимов валютного курса и за анализ оптимальных валютных зон". Заслугой Р. Манделла является подготовка одного из первых проектов единой валюты в Европе. Но, прежде всего он известен как автор теории оптимальных валютных зон (ОВЗ). Эта теория стала основой рационального выбора политики валютного курса.

Валютная зона – это географическая область с одной или рядом валют, чьи курсы зафиксированы друг к другу и изменяются синхронно по отношению к валютам остального мира.

Оптимальность зоны рассматривается с макроэкономической точки зрения в рамках поддержания в открытой экономике внутреннего и внешнего равновесия. В соответствии с основным постулатом теории оптимальной валютной зоны две и более страны получают экономические выгоды от фиксации курсов валют друг к другу в том случае, если экономические циклы стран имеют высокую степень корреляции. Экономические выгоды, такие как устранение валютных рисков, сокращение трансакционных издержек, получение ориентира для монетарной политики, возрастают по мере углубления экономической интеграции стран, а преимущества плавающего валютного курса, напротив, снижаются. Главным недостатком участия страны в валютной зоне является потеря денежно-кредитного суверенитета. Основным преимуществом – увеличение полезности денег. Определить, что перевешивает – недостатки или преимущества участия в валютной зоне, можно с помощью критериев оптимальности. Такими критериями являются следующие:

гибкость цен и заработной платы позволяют восстановить равновесие при возникшем дисбалансе;

мобильность факторов производства позволяет установить равновесие благодаря перемещению ресурсов;

интеграция финансовых рынков обеспечивает восстановление равновесия с помощью доступа к финансовым рынкам более успешных стран ОВЗ;

степень торговой открытости: выгоднее участвовать в ОВЗ малым открытым экономикам;

диверсификация производства и потребления позволяют уменьшить последствия внешних шоков;

инфляционная конвергенция, то есть низкие темпы инфляции и их корреляция способствуют устранению внешних шоков;

бюджетный федерализм приведет к тому, что издержки роста безработицы в отдельной стране могут быть компенсированы за счет бюджетных трансфертов от других членов ОВЗ;

политическая конвергенция стран ОВЗ содействует быстрым институциональным изменениям, направленным на создание единого экономического пространства.

Даже если по предварительной оценке кандидаты на участие в валютной зоне не удовлетворяют критериям оптимальности, вхождение в зону приведет к преобразованию их экономической системы, и она станет соответствовать необходимым требованиям. Примерами оптимальной валютной зоны могут в определенной степени служить экономики США и стран зоны евро.

Теория ОВЗ имеет и недостатки: она является нормативной экономической теорией, объясняющей какой должна быть валютная зона в идеале. Однако она не предлагает инструментов оценки, с помощью которых можно определить, обладает данная валютная зона оптимальностью или нет. Кроме того, из нее следуют противоречивые выводы. С одной стороны, участники валютной зоны должны представлять собой малые открытые экономики, которым выгодно зафиксировать курсы своих валют, с другой – чтобы выжить в условиях внешних шоков, им необходимо диверсифицировать производство и потребление, а сделать это могут только большие закрытые экономики.