ТЕМА 11. Валютный курс

1. Валютный курс и его разновидности

Валютный курс – цена единицы национальной валюты, выраженная в единицах иностранной валюты. Валютный курс устанавливается законодательно или определяется в процессе взаимной котировки валют. Различают два основных метода валютной котировки – прямой и косвенный.

Прямая котировка – выражение валютного курса единицы национальной валюты через определенное количество единиц иностранной валюты. Косвенная котировка – выражение валютного курса единицы иностранной валюты через определенное количество единиц национальной валюты. Для оценки экономического развития и прогнозирования используются расчетные разновидности валютного курса.

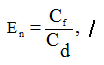

Номинальный валютный курс – цена единицы национальной валюты, выраженная в единицах иностранной валюты.

где En – номинальный валютный курс; Cf – иностранная валюта; Cd – национальная валюта.

Номинальный валютный курс применяется для измерения текущих сделок, но не для измерения тенденций в долгосрочной перспективе, так как он не учитывает уровень цен в странах; последний учитывается в показателе реального валютного курса.

Реальный валютный курс – национальный валютный курс с учетом изменения уровня цен в двух странах.

Реальный валютный курс позволяет оценить динамику валютного курса по отношению к одной валюте. Для того, чтобы оценить динамику валютного курса по отношению ко многим валютам, например, к валютам стран-торговых партнеров, рассчитывают эффективный валютный курс.

Номинальный эффективный валютный курс – соотношение между национальной валютой и валютами других стран, взвешенными в соответствии с удельным весом этих стран в валютных операциях данной страны.

Номинальный эффективный валютный курс рассчитывается по формуле:

Een =∑i(PEn* Wi ),

где Een – номинальный эффективный валютный курс;

∑i – знак суммы показателей по i странам;

i – страна-торговый партнёр;

PEn =E1 /E0 – индекс номинального валютного курса текущего года (E1) по сравнению с базовым годом (E0) каждой страны-торгового партнёра;

Wi = (Хi +IMi )/(Xtotal +IMtotal ) – удельный вес каждой страны в торговом обороте данной страны со странами-торговыми партнёрами.

Однако данный показатель не учитывает изменение уровня цен или показателей издержек производства в своей стране и в странах-торговых партнёрах. Эти изменения учитываются в показателе реального эффективного валютного курса.

Реальный эффективный валютный курс – номинальный эффективный валютный курс с учётом изменения уровня цен или других показателей издержек производства в своей стране и в странах-торговых партнёрах.

Реальный эффективный валютный курс рассчитывается по формуле:

Eer =∑i(PEr* Wi ),

где Eer – реальный эффективный валютный курс;∑i – знак суммы показателей по i странам;

i – страна-торговый партнёр;

PEr =E1 /E0 – индекс реального валютного курса текущего года (E1) по сравнению с базовым годом (E0) каждой страны-торгового партнёра;

Wi = (Хi +IMi )/(Xtotal +IMtotal ) – удельный вес каждой страны в торговом обороте данной страны со странами-торговыми партнёрами.

Реальный эффективный валютный курс: является основным показателем, характеризующим динамику валютных курсов; основанием для прогнозов о тенденциях их развития; показателем, характеризующим конкурентоспособность стран на мировом рынке.

Если данный показатель повышается, то экспорт становится более дорогим и размеры его сокращаются, а импорт, наоборот, становится более дешёвым и размеры его растут, т.е. конкурентоспособность страны на мировом рынке при росте данного показателя падает. Величина роста реального эффективного валютного курса по сравнению с более благоприятными периодами в развитии страны показывает размер девальвации национальной валюты, необходимый для восстановления её конкурентоспособности и сбалансированности платёжного баланса.

По степени гибкости различают две крайние разновидности – фиксированный и плавающий валютные курсы, между которыми находится ряд их производных форм.

Фиксированный валютный курс – официально установленное соотношение между валютами, которое государство обязуется поддерживать.

К основным способам фиксации валютного курса относят следующие:

фиксация курса к одной валюте – привязка курса национальной валюты к курсу наиболее значимых валют международных расчетов;

использование валюты разных стран в качестве законного средства;

валютное правление – фиксация курса национальной валюты к иностранной, причем выпуск национальной валюты полностью обеспечен запасами иностранной (резервной) валюты.

Плавающий или гибкий валютный курс – курс, свободно изменяющийся под воздействием спроса и предложения, на который государство может при определенных условиях оказывать воздействие путем валютных интервенций.

Разновидностями плавающего валютного курса являются следующие:

корректируемый – курс, автоматически изменяющийся под воздействием определенного набора экономических показателей;

управляемо плавающий – курс, устанавливаемый центральным банком с частым его изменением;

независимо плавающий – курс, определяемый на основе соотношения спроса и предложения на валюту.

Фиксированные и плавающие курсы имеют свои преимущества и недостатки. Так, к преимуществам фиксированных курсов относят

предсказуемость и определенность;

используется в борьбе с инфляцией, является ориентиром при разработке других макроэкономических показателей в программах стабилизации.

Недостатками фиксированных курсов являются:

невозможность проведения независимой денежно-кредитной политики;

высокая вероятность ошибочного установления уровня валютного курса, что чревато потерями валютных резервов;

не является индикатором экономической ситуации в стране.

К преимуществам плавающих курсов относятся следующие:

выступает автоматическим стабилизатором платежного баланса;

не требует больших резервов;

является индикатором экономической ситуации.

Основным недостатком плавающих курсов является риск и неопределенность.

Зачастую на практике трудно определить какой курс установлен – плавающий или фиксированный. В определенной мере это связано с существованием таких их разновидностей, как «мягкая фиксация» и «жесткое плавание». «Мягкая фиксация» – разновидность фиксированного курса, допускающая большие колебания валютного курса, частый его пересмотр. «Жесткое плавание» является разновидностью плавающего курса, допускающей небольшие его колебания. Возникновение данных разновидностей валютного курса связано с необходимостью существования таких валютных курсов, которые не имели бы недостатков и плавающих, и фиксированных курсов. Однако, вместе с тем, эти промежуточные курсы обладают и определенными недостатками. Прежде всего, к ним относятся:

отсутствие преимуществ, которыми обладают крайние варианты (нет ни стабильности валютного курса, ни свободы в управлении денежной массой);

трудно реализуемы в нестабильных экономиках из-за колебаний спроса на деньги и меняющихся ожиданий;

характеризуются меньшей прозрачностью, меньшим доверием, что ставит поду грозу эффективность других мер макроэкономической политики.

Многие развивающиеся страны и страны с переходной экономикой, использовавшие промежуточные режимы валютного курса, в 90-е гг. пережили острые валютные кризисы. За последнее десятилетие доля стран-членов МВФ, которые использовали промежуточные режимы валютного курса, сократилась с 69 % до 39 %. Доля стран с жесткой фиксацией возросла с 16 % до 26 %, с плавающим курсом возросла более, чем вдвое с 15 % до 35 %. В развитых странах предпочтение отдается крайним вариантам: жестко фиксированному и свободно плавающему, в развивающихся – промежуточным: «мягкая фиксация» и «жесткое плавание».

2. Равновесный валютный курс

Валютный курс определяется взаимодействием спроса и предложения валюты. Спрос на иностранную валюту и одновременно предложение национальной валюты возникает вследствие необходимости оплаты импорта товаров, покупки иностранных ценных бумаг, приобретения собственности за рубежом и т. д. Спрос на национальную валюту и одновременно предложение иностранной валюты возникает в результате экспорта товаров, продажи национальных активов, собственности и т. д. Таким образом, экспортом и экспортоподобными операциями страна «зарабатывает» иностранную валюту, необходимую для оплаты импорта и осуществления других платежей.

При росте курса иностранной валюты спрос на нее сокращается, а предложение увеличивается, при падении курса спрос увеличивается, предложение сокращается.

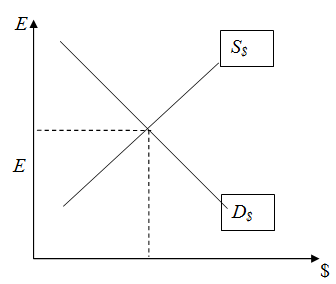

Равновесный валютный курс – курс валюты, обеспечивающий достижение равновесия платежного баланса при условии отсутствия ограничений на международную торговлю, специальных мотивов для притока или оттока капитала и чрезмерной безработицы.

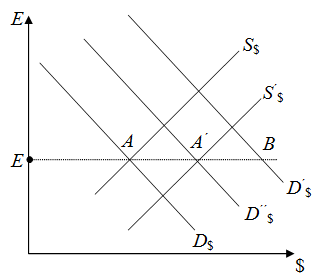

Равновесный валютный курс национальной валюты (Е0) возникает на пересечении кривых спроса на иностранную валюту (D$) и ее предложения (S$) (рис. 11.1).

Рисунок 11.1 – Равновесный валютный курс

Экономический смысл изменения валютного курса при режиме плавающего и фиксированного валютного курса различен. Если страна придерживается режима плавающего валютного курса, то его изменение происходит как результат простого взаимодействия рыночных сил спроса и предложения.

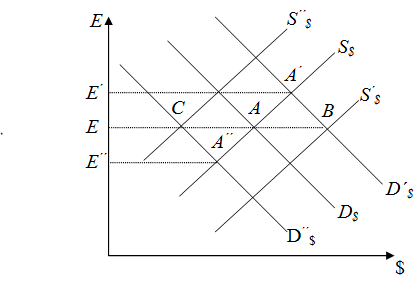

В результате национальная валюта может либо обесцениться, что означает одновременное подорожание иностранной валюты, либо подорожать, что означает одновременное обесценение иностранной валюты (рис. 11.2).

Рисунок 11.2 – Адаптация плавающего валютного курса

В результате национальная валюта может либо обесцениться, что означает одновременное подорожание иностранной валюты, либо подорожать, что означает одновременное обесценение иностранной валюты (рис. 11.2).

Рисунок 11.2 – Адаптация плавающего валютного курса

Если при постоянном предложении валюты спрос на неё возрос, то кривая спроса сдвинется на уровень D´$. Возникший дефицит спроса на иностранную валюту в размере АВ сдвигает баланс спроса и предложения в точку A´, что означает рост её курса до Е´. Аналогичным образом падение спроса на иностранную валюту приводит к перемещению кривой спроса на уровень D´$. Возникает излишек предложения иностранной валюты в размере АС, баланс устанавливается на более низком уровне А´´, что означает падение валютного курса до Е´´. Аналогичные эффекты возникают при постоянном спросе на валюту, но при изменении предложения.

В случае фиксированного режима валютного курса его адаптация происходит иначе (рис. 11.3).

В случае фиксированного режима валютного курса его адаптация происходит иначе (рис. 11.3).

Рисунок 11.3 – Адаптация при фиксированном валютном курсе

Например, при росте спроса на иностранную валюту (кривая спроса сдвигается на уровень D´$) центральный банк продаёт иностранную валюту из своих резервов для удержания курса на прежнем уровне (кривая предложения смещается в сторону S´$). Одновременно происходит сокращение объема национальной валюты, находящейся в обращении. Уменьшение денежной массы означает сокращение расходов, в том числе и на импорт. Это уменьшает спрос на валюту. В результате кривая спроса D´$ постепенно смещается назад к уровню D´´$. Процесс адаптации происходит до тех пор, пока курс не восстановится на преж-нем уровне Е.

При системе плавающих валютных курсов понижение валютного курса называется обесцениванием валюты, повышение – подорожанием валюты. При системе фиксированных валютных курсов эти процессы называются девальвация и ревальвация соответственно.

В основе спроса и предложения валюты лежит цена самой валюты. При повышении курса иностранной валюты спрос на нее падает, а предложения растет. При понижении курса спрос увеличивается, а предложение падает.

На спрос на валюту, а значит, на валютный курс, влияют следующие факторы:

1. Изменения во вкусах потребителей. Если потребители стали предпочитать товары другой страны, то спрос на иностранную валюту и, соответственно, её валютный курс возрастет.

2. Относительное изменение цен. Если уровень внутренних цен повысится, а в другой стране останется неизменным, то потребители станут предпочитать товары другой страны, что повысит спрос на иностранную валюту и курс её повысится.

3. Относительные изменения в доходах. Если рост национального дохода одной страны обгоняет рост этого показателя в других странах, то потребители приобретают больше товаров, в том числе и импортных, повышая спрос на иностранную валюту и её курс.

4. Относительные реальные процентные ставки. Если реальные процентные ставки в стране повышаются, то растёт спрос на национальную валюту и курс ее валюты также повышается.

Валютный курс зависит от состояния платежного баланса. Если баланс официальных расчетов сводится с дефицитом, то валютный курс понижается. И наоборот, если возникает положительное сальдо баланса официальных расчетов, то валютный курс повышается.

Изменение курсов валют оказывает непосредственное и неодинаковое воздействие на стоимость товаров в международной торговле и стоимость инвестиций, которые выражены в этих валютах. Падение курса национальной валюты приводит к снижению цен национальных товаров на мировом рынке, выраженных в иностранной валюте, что способствует росту экспорта. Цены же на иностранные товары, выраженные в национальной валюте, становятся выше, в результате чего импорт сокращается. В результате падения курса национальные активы и ценные бумаги дешевеют и становятся более привлекательными для иностранных инвесторов, что приводит к увеличению притока капитала из-за рубежа. Повышение курса национальной валюты приводит к обратным эффектам.

3. Эластичность спроса и предложения иностранной валюты. Условие Маршалла-Лернера. Джей-кривая

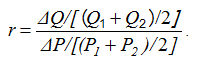

Эластичность спроса и предложения валюты соотношение изменения в объемах спроса и предложения валюты с процентным изменением валютного курса.

Для измерения эластичности используют арковую эластичность – изменение показателей в промежутке между двумя усредненными показателями объемов валюты и ее курса:

.

Со стороны спроса:

эластичность спроса со стороны зарубежных стран на национальный экспорт;

эластичность национального спроса на импорт из-за рубежа.

Со стороны предложения:

эластичность иностранного предложения импорта со стороны зарубежных стран;

эластичность предложения национального экспорта зарубежным странам.

Однако спрос страны на валюту зарубежного государства является по сути ее предложением со стороны этого государства. И так же спрос зарубежного государства на валюту данной страны эквивалентен предложению национальной валюты этой страны. Поэтому если известен спрос на валюту в данной стране и в зарубежной стране, то известно и ее предложение. Таким образом, для определения параметров спроса и предложения валюты достаточно знать только спрос на нее в каждой из стран, который, в свою очередь, определяется спросом на импорт товаров и иностранные активы.

Спрос на валюту эластичен, если r > 1, т.е. процентное изменение в объеме спроса на валюту больше процентного изменения ее курса. Спрос на валюту не эластичен, если r < 1, т.е. процентное изменение в объеме спроса на валюту меньше процентного изменения ее курса. Если r = 1, то процентное изменение спроса равно процентному изменению курса валюты. Эластичность спроса других стран на национальный экспорт и эластичность национального спроса на импорт являются важными параметрами, позволяющими определить, позволит ли снижение стоимости национальной валюты улучшить торговый баланс. Єту проблему исследовали Альфред Маршалл, Абба Лернер и Дж. Робинсон. Их модель построена на допущениях:

международное движение капитала отсутствует, и торговый баланс представляет собой простую разность экспорта и импорта товаров. Текущий спрос и предложение иностранной валюты определяется только спросом на импорт и доходами от экспорта;

спрос резидентов на иностранные товары и предложение товаров на экспорт зависит только от уровня цен на них, выраженных в национальной валюте. Предложение нерезидентов товаров на экспорт и их спрос на импорт зависят только от их цен в иностранной валюте;

предложение иностранной валюты совершенно эластично;

изначальный торговый баланс равен нулю (стоимость товарного импорта, эквивалентная спросу на иностранную валюту, равна стоимости товарного экспорта, эквивалентного ее предложению);

условие Маршалла – Лернера – снижение стоимости национальной валюты (девальвация) приводит к улучшению товарного баланса, если сумма абсолютных значений эластичности национального спроса на импорт и национальный экспорт больше единицы:

где, rx – эластичность спроса на экспорт;

rim – эластичность спроса на импорт.

Условие Маршалла – Лернера является условием стабильности валютного рынка. Определение факта стабильности или нестабильности валютного рынка зависит от расчетов эластичности спроса и предложения на валюту. Если рынок стабилен, то целесообразно использовать снижение курса национальной валюты при соблюдении условия Маршалла – Лернера для уравновешивания торгового баланса, если нестабилен – то необходимо повышение валютного курса.

Условие Маршалла – Лернера выполняется в долгосрочном периоде, так как долгосрочная эластичность экспорта и импорта выше, чем краткосрочная. В краткосрочном же периоде снижение стоимости национальной валюты может привести к ухудшению торгового баланса, так как отсутствует немедленная реакция количественного спроса и предложения валюты на изменение валютного курса. Это связанно со следующими обстоятельствами. Необходимо время для признания рынком изменения курса, принятия решений об изменении объемов экспорта и импорта, заключения контрактов и осуществления поставок товаров по новым ценам, изменения параметров производства, приспособив его к новым ценам.

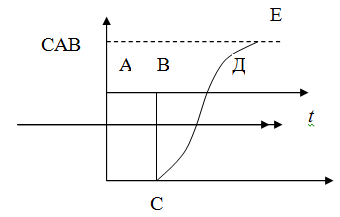

Джей-кривая – временное ухудшение торгового баланса в результате снижения реального курса национальной валюты, ведущее к его последующему улучшению.

Эффект джей-кривой возникает в силу того, что цены экспорта и импорта меняются быстрее, чем их объемы. Экспорт и импорт продолжают осуществляться на базе контрактов, заключенных ранее. Поэтому расходы на внезапно подорожавший в национальной валюте импорт, объемы которого пока не сократились, немедленно не перекрываются увеличивающимися доходами от количественного роста подешевевшего в иностранной валюте национального экспорта. Для адаптации к новому уровню цен в средним требуется 3–12 меся-цев. После года эластичность экспорта и импорта возрастает, и девальвация улучшает тор-говый баланс.

Рисунок 11.4 – Влияние девальвации на торговый баланс (джей-кривая)

При системе плавающих валютных курсов понижение валютного курса называется обесцениванием валюты, повышение – подорожанием валюты. При системе фиксированных валютных курсов эти процессы называются девальвация и ревальвация соответственно.

В основе спроса и предложения валюты лежит цена самой валюты. При повышении курса иностранной валюты спрос на нее падает, а предложения растет. При понижении курса спрос увеличивается, а предложение падает.

На спрос на валюту, а значит, на валютный курс, влияют следующие факторы:

1. Изменения во вкусах потребителей. Если потребители стали предпочитать товары другой страны, то спрос на иностранную валюту и, соответственно, её валютный курс возрастет.

2. Относительное изменение цен. Если уровень внутренних цен повысится, а в другой стране останется неизменным, то потребители станут предпочитать товары другой страны, что повысит спрос на иностранную валюту и курс её повысится.

3. Относительные изменения в доходах. Если рост национального дохода одной страны обгоняет рост этого показателя в других странах, то потребители приобретают больше товаров, в том числе и импортных, повышая спрос на иностранную валюту и её курс.

4. Относительные реальные процентные ставки. Если реальные процентные ставки в стране повышаются, то растёт спрос на национальную валюту и курс ее валюты также повышается.

Валютный курс зависит от состояния платежного баланса. Если баланс официальных расчетов сводится с дефицитом, то валютный курс понижается. И наоборот, если возникает положительное сальдо баланса официальных расчетов, то валютный курс повышается.

Изменение курсов валют оказывает непосредственное и неодинаковое воздействие на стоимость товаров в международной торговле и стоимость инвестиций, которые выражены в этих валютах. Падение курса национальной валюты приводит к снижению цен национальных товаров на мировом рынке, выраженных в иностранной валюте, что способствует росту экспорта. Цены же на иностранные товары, выраженные в национальной валюте, становятся выше, в результате чего импорт сокращается. В результате падения курса национальные активы и ценные бумаги дешевеют и становятся более привлекательными для иностранных инвесторов, что приводит к увеличению притока капитала из-за рубежа. Повышение курса национальной валюты приводит к обратным эффектам.

3. Эластичность спроса и предложения иностранной валюты. Условие Маршалла-Лернера. Джей-кривая

Эластичность спроса и предложения валюты соотношение изменения в объемах спроса и предложения валюты с процентным изменением валютного курса.

Для измерения эластичности используют арковую эластичность – изменение показателей в промежутке между двумя усредненными показателями объемов валюты и ее курса:

.

Существуют следующие виды эластичности.

эластичность спроса со стороны зарубежных стран на национальный экспорт;

эластичность национального спроса на импорт из-за рубежа.

Со стороны предложения:

эластичность иностранного предложения импорта со стороны зарубежных стран;

эластичность предложения национального экспорта зарубежным странам.

Однако спрос страны на валюту зарубежного государства является по сути ее предложением со стороны этого государства. И так же спрос зарубежного государства на валюту данной страны эквивалентен предложению национальной валюты этой страны. Поэтому если известен спрос на валюту в данной стране и в зарубежной стране, то известно и ее предложение. Таким образом, для определения параметров спроса и предложения валюты достаточно знать только спрос на нее в каждой из стран, который, в свою очередь, определяется спросом на импорт товаров и иностранные активы.

Спрос на валюту эластичен, если r > 1, т.е. процентное изменение в объеме спроса на валюту больше процентного изменения ее курса. Спрос на валюту не эластичен, если r < 1, т.е. процентное изменение в объеме спроса на валюту меньше процентного изменения ее курса. Если r = 1, то процентное изменение спроса равно процентному изменению курса валюты. Эластичность спроса других стран на национальный экспорт и эластичность национального спроса на импорт являются важными параметрами, позволяющими определить, позволит ли снижение стоимости национальной валюты улучшить торговый баланс. Єту проблему исследовали Альфред Маршалл, Абба Лернер и Дж. Робинсон. Их модель построена на допущениях:

международное движение капитала отсутствует, и торговый баланс представляет собой простую разность экспорта и импорта товаров. Текущий спрос и предложение иностранной валюты определяется только спросом на импорт и доходами от экспорта;

спрос резидентов на иностранные товары и предложение товаров на экспорт зависит только от уровня цен на них, выраженных в национальной валюте. Предложение нерезидентов товаров на экспорт и их спрос на импорт зависят только от их цен в иностранной валюте;

предложение иностранной валюты совершенно эластично;

изначальный торговый баланс равен нулю (стоимость товарного импорта, эквивалентная спросу на иностранную валюту, равна стоимости товарного экспорта, эквивалентного ее предложению);

условие Маршалла – Лернера – снижение стоимости национальной валюты (девальвация) приводит к улучшению товарного баланса, если сумма абсолютных значений эластичности национального спроса на импорт и национальный экспорт больше единицы:

rx + rim > 1,

где, rx – эластичность спроса на экспорт;

rim – эластичность спроса на импорт.

Условие Маршалла – Лернера является условием стабильности валютного рынка. Определение факта стабильности или нестабильности валютного рынка зависит от расчетов эластичности спроса и предложения на валюту. Если рынок стабилен, то целесообразно использовать снижение курса национальной валюты при соблюдении условия Маршалла – Лернера для уравновешивания торгового баланса, если нестабилен – то необходимо повышение валютного курса.

Условие Маршалла – Лернера выполняется в долгосрочном периоде, так как долгосрочная эластичность экспорта и импорта выше, чем краткосрочная. В краткосрочном же периоде снижение стоимости национальной валюты может привести к ухудшению торгового баланса, так как отсутствует немедленная реакция количественного спроса и предложения валюты на изменение валютного курса. Это связанно со следующими обстоятельствами. Необходимо время для признания рынком изменения курса, принятия решений об изменении объемов экспорта и импорта, заключения контрактов и осуществления поставок товаров по новым ценам, изменения параметров производства, приспособив его к новым ценам.

Джей-кривая – временное ухудшение торгового баланса в результате снижения реального курса национальной валюты, ведущее к его последующему улучшению.

Эффект джей-кривой возникает в силу того, что цены экспорта и импорта меняются быстрее, чем их объемы. Экспорт и импорт продолжают осуществляться на базе контрактов, заключенных ранее. Поэтому расходы на внезапно подорожавший в национальной валюте импорт, объемы которого пока не сократились, немедленно не перекрываются увеличивающимися доходами от количественного роста подешевевшего в иностранной валюте национального экспорта. Для адаптации к новому уровню цен в средним требуется 3–12 меся-цев. После года эластичность экспорта и импорта возрастает, и девальвация улучшает тор-говый баланс.

Рисунок 11.4 – Влияние девальвации на торговый баланс (джей-кривая)

На рис. 11.4 показано влияние девальвации на торговый баланс – джей-кривая, которая носит название из-за своей формы. На отрезке [АВ] валютный курс стабилен. Проводят девальвацию. Это приводит к ухудшению торгового баланса [ВС]. По мере приспособления экономики к новым ценам торговый баланс, как и баланс текущих операций (САВ), постепенно выравнивается до уровня, предшествующего девальвации [СД], и в долгосрочной перспективе [ДЕ] улучшается.

4. Выбор режима валютного курса

Важной задачей для любой страны является выбор оптимального, с точки зрения достижения полной занятости и стабильного уровня цен, режима валютного курса.

Выбор режима валютного курса зависит от следующих факторов:

масштабы экономики и степень ее открытости. Чем больше масштабы экономики, тем более предпочтителен гибкий курс. Чем больше открытость, тем меньше склонность к гибкому курсу, т. к. высоки издержки приспособления к частым его корректировкам. Но открытая экономика более уязвима на внешних рынках и для минимизации негативных последствий может потребоваться изменение валютного курса. Поэтому открытость сама по себе не предопределяет выбор валютного курса. В целом, для небольших стран с открытой экономикой более предпочтителен фиксированный курс;

диверсификация производства и экспорта. Чем выше диверсифицирована структура производства и экспорта, тем больше склонность к гибкому курсу;

географическая концентрация торговли. Чем более высокая доля торговли приходиться на одну, тем более предпочтительным является фиксированный курс;

темпы инфляции. При высоких темпах инфляции фиксированный курс выступает стабилизирующим фактором для внутренней экономической политики;

уровень экономического и фиксированного развития. Чем уровень экономического и фиксированного развития более высок, тем более предпочтительным является гибкий курс;

мобильность капитала. Чем выше мобильность капитала, тем сложнее поддерживать фиксированный курс;

доверие к политике. При невысоком доверии к политике фиксированный курс выступает дисциплинирующим фактором.

Опыт различных стран свидетельствует о том, что гибкий валютный курс более предпочтителен для больших относительно закрытых экономик с высокодиверсифицированной структурой производства, с относительно высоким уровнем экономического и финансового развития. Фиксированный курс предпочтителен для небольших открытых экономик с высокой степенью зависимости от внешней торговли, высокой долей отдельных стран в их внешнеторговом обороте. При выборе режима валютного курса следует также учитывать, что эффективность валютной политики зависит от того, насколько тесно она скоординирована с другими направлениями макроэкономической политики.

4. Выбор режима валютного курса

Важной задачей для любой страны является выбор оптимального, с точки зрения достижения полной занятости и стабильного уровня цен, режима валютного курса.

Выбор режима валютного курса зависит от следующих факторов:

масштабы экономики и степень ее открытости. Чем больше масштабы экономики, тем более предпочтителен гибкий курс. Чем больше открытость, тем меньше склонность к гибкому курсу, т. к. высоки издержки приспособления к частым его корректировкам. Но открытая экономика более уязвима на внешних рынках и для минимизации негативных последствий может потребоваться изменение валютного курса. Поэтому открытость сама по себе не предопределяет выбор валютного курса. В целом, для небольших стран с открытой экономикой более предпочтителен фиксированный курс;

диверсификация производства и экспорта. Чем выше диверсифицирована структура производства и экспорта, тем больше склонность к гибкому курсу;

географическая концентрация торговли. Чем более высокая доля торговли приходиться на одну, тем более предпочтительным является фиксированный курс;

темпы инфляции. При высоких темпах инфляции фиксированный курс выступает стабилизирующим фактором для внутренней экономической политики;

уровень экономического и фиксированного развития. Чем уровень экономического и фиксированного развития более высок, тем более предпочтительным является гибкий курс;

мобильность капитала. Чем выше мобильность капитала, тем сложнее поддерживать фиксированный курс;

доверие к политике. При невысоком доверии к политике фиксированный курс выступает дисциплинирующим фактором.

Опыт различных стран свидетельствует о том, что гибкий валютный курс более предпочтителен для больших относительно закрытых экономик с высокодиверсифицированной структурой производства, с относительно высоким уровнем экономического и финансового развития. Фиксированный курс предпочтителен для небольших открытых экономик с высокой степенью зависимости от внешней торговли, высокой долей отдельных стран в их внешнеторговом обороте. При выборе режима валютного курса следует также учитывать, что эффективность валютной политики зависит от того, насколько тесно она скоординирована с другими направлениями макроэкономической политики.